在北京举行的8月乘联会汽车市场研讨会上,全国乘用车联合会秘书长崔东树对7月乘用车市场的走势进行了详细分析。他介绍,在总体中国乘用车市场走势年初高、随后持续下行到夏季谷底的正常走势下,新能源乘用车呈现顽强的月度环比向上趋势,实现了销量暴增。

♦7月增速落至近年来低位

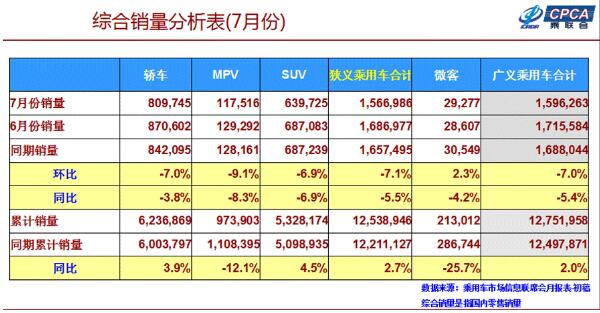

今年1-7月狭义乘用车零售增2.7%,稍高于2017年1-7月增速1.5%,约1倍强。7月乘用车市场零售156.7万台,同比下降5.5%,环比下降7.1%,今年春节后零售同比增速逐月放缓,7月狭义乘用车零售同比增速回落到近些年的低位水平。

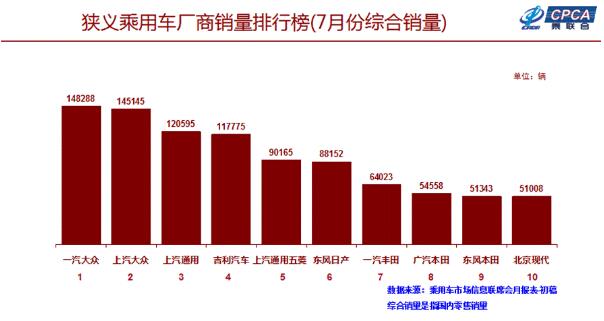

在宣布下调整车关税到15%后,前期消费观望气氛较浓,7月中下旬降税效果缓慢体现,7月国产豪华车零售同比增3.0%,强于主流合资品牌和自主品牌-6.0%的增速。

7月零售增速处于近期谷底,且SUV零售增速-6.9%仍是低于轿车增速-3.8%约3.1个百分点。7月零售增长不强的主要原因较复杂,今年7月异常炎热天气导致看车热情下降,对车市人气有一定影响。复杂多变的外部环境的消费信心影响较大,由于美国贸易摩擦的影响,部分消费者的消费信心不强,受到环境影响较大。

其次是楼市因素对车市的影响。由于中西部楼市的持续价格与销量同步较快增长,导致居民财富投入楼市力度很强,影响购车消费。近期经济增长的消费拉动不强,导致购买力进一步偏低,而SUV的低迷也是中西部消费不强的体现。

7月主流合资品牌的德系和日系依托轿车优势实现正增长,部分美系品牌调整幅度较大,这也有品牌布局和消费认可的因素影响。自主品牌的微客市场批发增速23.3%,实现依托电动车的恢复增长,也体现微客转MPV的格局趋于稳定。

7月狭义乘用车生产168.8万台,环比6月下降11.0%,其中7月进口零部件关税调整的降成本利好,推动豪华车生产环比6月增长8.7%的表现突出。

7月厂家批发销量157.3万台,同比下降5.3%,相对6月的2.8%下降较大。1-7月厂家批发同比增速4.3%的总体表现仍较稳。

7月厂家库存增加10万台,渠道库存下降4.9万台,行业库存调整逐步展开,由此加大了企业的批发分化表现,部分销量偏低厂家是主动调整的结果。

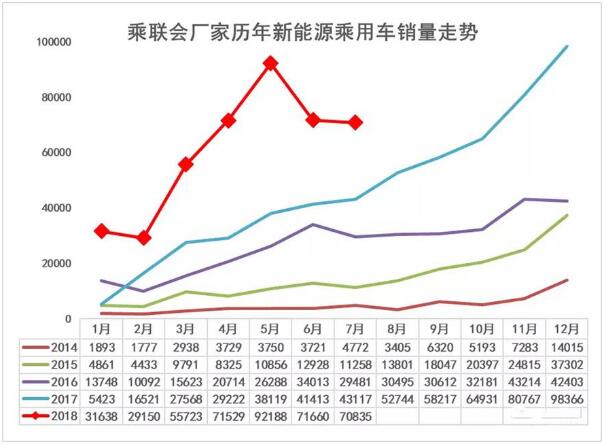

♦新能源狭义乘用车同比增7成很给力

根据乘联会厂家数据, 7月新能源狭义乘用车批发销售7.1万台,同比增长7成,且纯电和插混表现均强;1-7月新能源乘用车销量达42万台,同比增长1倍。在历经补贴政策调整后,新能源发展呈现稳定较强特征,7月传统燃油车零售增速-5%,新能源车实现高增长,成为拉动车市增速和增量核心动力。

7月新能源乘用车呈现插混走强特征。2018年7月新能源乘用车销量达到7.17万台,总体同比增速74%。7月的纯电动轿车56%的增速,体现了区域市场的差异化拉动效果。由于低基数的促进,7月插电混动同比增速135%,近期插混较纯电动增长更强。

7月纯电动中的A00级电动车有1.67万台,同比增-25%,占纯电动乘用车34%份额,较2017年7月下降34个百分点,A级是最大的市场。A级电动车主要是北京市场的拉动,因此去年的年初销量仍较低,今年的7月的A级电动车同比增193%,环比6月增8%,体现较好增长态势。而A0级电动车出现较强增长态势,同比与环比都是暴增。

前期的纯电动A00级车成为车市的绝对主力车型,增长表现突出。A00级的潜力是巨大的,17年2月开始就体现出较强增长潜力,2017年3-7月较高增长,6-7月相对平稳,8月后快速大幅拉升,11月拉升到5万台,体现年末终端市场有效回升的特征。崔东树分析,2018年1-2月的A00表现平稳,3-6月的加速上升,7月表现相对调整,这也是暂时调整。

♦8月触底反弹有希望

对于8月车市走向将会如何,崔东树认为,今年8月有23个工作日,是全年生产时间最长,但产量较低的月份。未来几个月的需求增速能否企稳回升仍难判断。

2017年渠道库存从4月到8月持续降低,今年的市场零售低迷的增速偏低出现在5-7月,由此目前厂商库存调整尚未有效全面启动。如果未来零售快速回暖,则去库存的压力将逐步化解。

今年是历经近10年的SUV化趋势的结构性高点期,部分SUV细分市场增长乏力,调整慢的中小企业将很难适应激烈竞争的变化。(中国汽车报网)